2022.12.25

任意売却と競売の違いとは?それぞれのメリット・デメリットについて解説

「住宅ローンの返済がしんどくて滞納している…」「任意売却か競売で売れるって聞いたけどどっちがいいの?」「任意売却と競売って何が違うの?」

上記のような悩みを抱える方も多いのではないでしょうか。

任意売却と競売は、どちらも住宅ローンを滞納している人が不動産を売却する手段です。

どちらも不動産売却に変わりはないため、一見すると同じように感じますが、実は全く違います。

基本的には任意売却の方がメリットが多く、デメリットも少ないためおすすめです。この記事では、任意売却と競売について詳しく解説していきます。

最後まで読んでいただくことで、任意売却と競売の違いが理解できて、住宅ローンの負担から解放される手段がわかります。ぜひ参考にしてみてください。

任意売却と競売の違いを解説

住宅ローンを一定期間滞納すると債務者(お金を借りている人)は契約した期間で分割返済する権利を失い、債権者(お金を貸している人)から一括返済を請求されます。

不動産を売却しても住宅ローンを完済できない場合は、債務者が不動産を売却することはできません。しかし、住宅ローンを滞納し、返済が困難になった人が不動産を売却する方法として任意売却と競売があります。

それぞれの違いを解説していきます。

任意売却とは

任意売却とは、住宅ローンを滞納し、返済が困難になった場合に、債権者の合意を得て一般市場で不動産を売却する方法です。

一般の不動産売却と同じように不動産会社に依頼し売却するため、相場での売却が可能であり、価格設定や売り出し時期なども調整できます。

競売とは

競売とは、任意売却を行わなかった場合に行われる売却方法です。債権者が抵当権(ローンの担保)を行使して裁判所へ申立てを行い、強制的に行われます。

強制的に競売にかけられるため、債務者の意思は一切反映されず、売却価格や売却時期なども決められません。

一般的に競売にかけられた不動産は、買い手に不利な条件(内覧不可や保証がないなど)となっている場合が多く、相場よりも安く売却されてしまう傾向にあります。

任意売却と競売の違いを分かりやすく比較

任意売却と競売の違いを表で比較してみました。

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 相場に近い金額で売却可能 | 相場よりも安くなる可能性が高い(60%〜) |

| 残債 | 無理のない範囲で返済可能(5,000〜30,000円程度) | 一括返済 |

| 退去日 | 交渉して決められる | 自由に決められない 強制執行もある |

| 引越し費用 | 交渉次第でもらえる可能性あり | なし |

| プライバシー | 一般的な不動産売却と変わらないため、経済事情はバレにくい | 新聞やネット上に公開され、物件調査に来たりするため周りに経済事情がバレる可能性が高まる |

| 住み続けられる可能性 | なし | 親族間での売買やリースバックによって住み続けられる可能性あり |

| 滞納した管理費や税金 | 支払い義務が生じる | 交渉次第で売却価格から支払える可能性あり |

比較してみるとよくわかりますが、やはり任意売却の方が競売よりもメリットが多く、競売のメリットが任意売却より優っている点はほとんどありません。

住宅ローンを滞納してしまい競売にかけられそうな状況の人は、早めに任意売却手続きを行うことをおすすめします。

任意売却のメリット

任意売却は競売よりもメリットが多いことは確かですが、具体的にどのようなメリットがあるのでしょうか。

任意売却のメリットを3つ解説していきます。

競売よりも高く売却できる可能性が高い

任意売却は一般の不動産売却と同じ方法で売り出されることが特徴です。したがって売り出し価格も相談・交渉し決められるため、希望の価格で売却できる可能性が高まります。

競売の場合は、裁判所によって強制的に売り出され、価格も安くなる可能性が高いためこの点は任意売却の大きなメリットと言えるでしょう。

当然ですが、売却価格が高いほど残債も少なくなるため、売却後の負担も少なく済みます。

任意売却が周りにバレにくい

任意売却の情報はネットや裁判所などでは公開されず、一般的な不動産売却と同じ方法で売却するため、ローンを滞納して家を手放すことになったという情報はバレません。家が不要になったため売ったという理由でごまかすことも可能です。

一方、競売の場合は、裁判所の調査官や不動産業者が物件調査に訪れ、近隣住民に聞き込みなどを行うため、周りの人にバレてしまう可能性が高まります。

また、新聞やネット上にも競売情報として掲載されてしまいます。

引越し日を交渉・引越し費用がもらえる可能性がある

任意売却であれば、引越し日や引越し費用の交渉が可能です。債権者と交渉することで、売却金額の中から10〜30万円程度の引越し費用をもらえる可能性があります。

また、滞納していた管理費や税金も交渉次第で支払ってもらえる可能性があります。

競売の場合は、引越し日や引越し費用の交渉などはできません。

任意売却のデメリット

任意売却のデメリットを3つ解説していきます。

信用情報機関に事故情報が登録される

住宅ローンを一定期間以上滞納するとJICやJICCなどの信用情報機関に事故情報が登録されてしまいます。任意売却や競売を行うということは、住宅ローンを一定期間滞納しているということになるため、必然的に事故情報も登録されるでしょう。

事故情報が登録されると、約5〜10年間は借入やクレジットカードの発行などができなくなるといったデメリットがあります。

保証人に迷惑がかかる

保証人がいる場合は、保証人に迷惑がかかってしまいます。任意売却するには保証人の同意も必要です。また、連帯保証人の場合、残債の支払い義務が発生してしまい、どうしても迷惑がかかってしまいます。

さらに、残債の支払いが滞納すると、連帯保証人の信用情報にも傷がつく可能性があるため注意しましょう。

必ず売却できるわけではない

任意売却には、競売よりも多くのメリットがありますが、必ず売却できるわけではありません。債権者の合意が得られない場合もありますし、そもそも期間内に売れない場合もあります。

当然ですが、期間内に売却できなければ、競売へかけられてしまいます。任意売却は競売に比べてメリットが多いのは事実ですが、必ず成立するわけではないということを理解しておきましょう。

競売のメリット

競売よりも任意売却の方がメリットは多いです。しかし、競売にもメリットが全くないわけではありません。

競売のメリットは3つ解説していきます。

売却の手続きが必要ない

競売は、債権者と裁判所が強制的に行うため、自分で不動産会社に依頼する必要はありません。また、立ち合いや手続きなども必要ないため自動的に進行していきます。

任意売却の場合は、自分で不動産会社を探すところから始め、交渉や相談などにも対応しなければならないため、どうしても手間はかかってしまいます。

売却期間がない

任意売却のようにタイムリミットがないため、時間を気にする必要がありません。また、不動産会社に依頼するわけではないため、売却時の仲介手数料なども不要です。

任意売却のように時間に追われながら売却活動を行う必要はないため、そういった精神的負担は軽減できるでしょう。

転居までの期間が長い

競売は所有権移転されるまで、最短でも6ヶ月程度かかります。任意売却の場合は協議から2〜3ヶ月程度での売却・転居が一般的なため、競売は退去までに猶予があります。

競売のデメリット

競売のデメリットを3つ解説していきます。

任意売却に比べて安値になる可能性が高い

競売は買主に対して不利な条件が多いため、相場よりも安く売り出される傾向にあります。

売却価格が安くなると当然残債も多く残ってしまうため、負担が大きくなり自己破産してしまう人も珍しくありません。

引越し費用がもらえない上に強制的に追い出される

競売にかけられ落札者が現れた場合は、期日までに退去しなければ強制的に退去させられます。また、任意売却のように引越し費用をもらえたり、引越し時期の交渉に応じてもらうこともできません。

さらに、管理費や税金を滞納していた場合、支払い義務が生じます。

周りに競売にかけられたことがバレる

競売にかけられると裁判所やネット上で公表されます。また、裁判所の執行官が物件調査のため自宅に訪問してきたり、不動産業者が近隣住民に聞き込みを行ったりするため、競売にかけられていることがバレる可能性が高いです。

競売にかけられていることがバレると同時に、ローンの滞納や支払い状況が困難であるという経済事情もバレてしまいます。

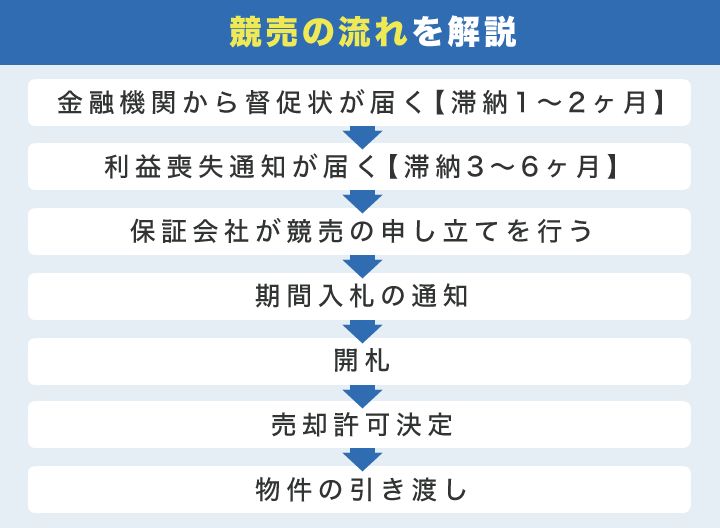

競売の流れを解説

住宅ローンを滞納し競売にかけられてしまった場合、どのような流れで進んでいくのでしょうか。

滞納から競売で売却されるまでの流れを詳しく解説していきます。

金融機関から督促状が届く【滞納1〜2ヶ月】

住宅ローンを滞納すると債権者から督促状が届きます。住宅ローンの返済が困難な場合は金融機関へ相談し、任意売却を行う場合は、この時点で不動産会社へ相談しましょう。

ただし、この時点では売却価格が残債を上回らなければ、任意売却はできません。

期限の利益喪失通知が届く【滞納3〜6ヶ月】

住宅ローンを6ヶ月程滞納するとローンを分割して支払う権利を失い、期限の利益喪失通知が届きます。期限の利益喪失となると住宅ローンの一括返済を求められます。

期限の利益喪失とは、住宅ローンを分割で返済する権利のことです。滞納を続けることでローン契約違反となり分割返済の権利が失われてしまいます。

しかし、多くの人が一括返済などできるはずがないため、保証会社が代位弁済(代わりにローンを支払うこと)を行います。

代位弁済が行われたら、債務者の元へ代位弁済通知が届きます。

保証会社が競売の申し立てを行う【滞納から7〜11ヶ月】

代位弁済によって債権が金融機関から保証会社へと移行。そして、債権者へ一括返済できない場合は、いよいよ競売の手続きが開始されます。

保証会社が裁判所へ競売の申立てを行い、受理されると債務者の元へ競売開始決定通知が届く。

そして、裁判所の執行官が物件の調査のため訪問してきます。ここでの調査結果を元に売却価格を決める評価書が作成されます。

競売開始決定通知が届いてから最短で4ヶ月ほどで売却されてしまうため、任意売却を行う場合は早めに手続きを始めましょう。

期間入札の通知

下記のような必要書類が揃ったら、期間入札の通知が債務者の元へ届きます。

- 現状調査報告書

- 評価書

- 物件明細書

期間入札の通知書には、入札の期間と開札日(落札者発表日)が記載されています。

開札

開札が行われ、期間中に入札者の中で最も高値をつけた人が落札者となります。

売却許可決定

落札者が決定すると裁判所によるサク殺者の審査がおこなわれ、問題がなければ売却されます。任意売却のタイムリミットは開札日の前日までになります。

開札日の前日までに買主が見つかれば競売を中止し、任意売却が可能です。

物件の引き渡し

いよいよ物件の引き渡しになります。引き渡しに応じない場合は強制退去させられます。

まとめ:自己破産するなら競売がおすすめ

住宅ローンを滞納してしまい、支払いが困難な状況にある場合は、任意売却か競売によって家を売却することになります。

競売よりも任意売却の方がメリットが多いため、早めに任意売却の手続きに入ることをおすすめします。

任意売却と競売の違いは、下記の通りです。

- 売却価格が任意売却の方が高い

- 退去日や引越し費用を交渉可能

- 周りに経済状況がバレるかどうか

また、競売の場合、売却後の残債を一括返済する必要があります。売却価格が安くなる傾向にある上、残債が多く残ると債務者にとってはかなりの負担になります。

しかし、自己破産を前提としている人であれば、競売がおすすめです。売却活動を行う手間がかからないため、再スタートに向けて時間をさけます。

自己破産を検討していない人であれば、任意売却の方がメリットが多いため早めに行動しましょう。