2022.12.25

任意売却が可能な期間とは?流れや早く売却するためのポイントを解説

「任意売却をしたいけど、いつまで待ってもらえるの?」「競売の通知が来たけどもう遅い?」「いつから任意売却できるようになる?」

上記のような悩みを抱える方も多いのではないでしょうか。

任意売却は住宅ローンの返済が困難になった人が、一般的な相場に近い価格で家を売却できる方法です。競売によって家を売却されてしまうと、相場よりも安くなってしまう可能性が高いため、多くの人は任意売却したいと考えるでしょう。

しかし、実は任意売却にはタイムリミットがあり、売却活動を始められる期間も決まっています。

この記事では、任意売却の期間や流れ・早めに売却するコツなどを解説していきます。最後まで読んでいただければ、スムーズに任意売却を行える方法が理解でるため、ぜひ参考にしてみてください。

目次

任意売却とは

任意売却とは、住宅ローンを滞納し、返済が困難になった人が債権者の合意を得て、不動産を売却する方法のひとつです。

本来であれば、住宅ローンの残っている不動産は、残債を一括返済できなければ売却することはできません。万が一、経済状況が苦しくなり、住宅ローンを一定期間滞納してしまうと、不動産は債権者によって競売という方法で強制的に売却されてしまいます。

競売の場合、一般的な相場よりも安く売却されてしまうことが多く、債務者にとってメリットはほとんどありません。

しかし、競売にかけられる前に任意売却を行うことができます。任意売却は競売と違い、一般的な不動産売却と同じ方法で不動産を売却できます。

そのため、一般的な相場での売却が可能になり、債務者にとって競売よりもメリットが多く、最後の救済処置といった位置付けです。

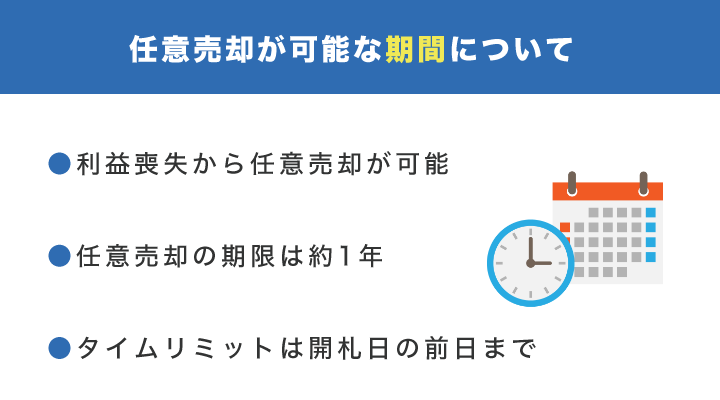

任意売却が可能な期間について

任意売却は条件によって売却可能な期間が変わります。また、売却時期やタイムリミットなどについても解説してきます。任意売却を検討している人は、必ず理解しておきましょう。

期限の利益喪失から任意売却が可能

任意売却が可能になる時期は、期限の利益喪失後(代位弁済後)が一般的です。しかし、売却金額が残債(ローンの残り金額)を上回る場合は、売却可能です。

売却金額が残債を上回らない場合は、金融機関が損をしてしまうため、任意売却は認められません。期限の利益喪失は住宅ローンを6ヶ月滞納すると執行されます。

期限の利益喪失とは、ローンを分割で返済する権利を失うことです。住宅ローンを組む際は、月々の返済金額や返済年数などを金融機関と相談し契約しますが、滞納によって契約が破られた時に期限の利益喪失となります。

つまり、期限の利益喪失とは、「一定回数住宅ローンを滞納した人は、契約違反だから一括で返済してください」ということです。

そして、期限の利益喪失後は代位弁済が行われます。代位弁済とは、債務者が住宅ローンを返済できなくなった場合に、保証会社が債権者に代わりに返済することです。

代位弁済によって債権が金融機関から保証会社へ移ることで、任意売却が可能になります。

つまり、任意売却は住宅ローンを6ヶ月以上滞納し、代位弁済された後に可能になるということです。

任意売却の期限は約1年

債権者の合意を得て任意売却が可能となった場合、期限は明確には決まっていませんが、1年程度が相場となっています。一般的な不動産売却にかかる期間は3〜6ヶ月程度です。

債権者としても売却価格が安くなる可能性の高い競売にはかけたくないため、長めの期間が設定されている場合が多いです。

しかし、期間内に売却できそうにないと判断された場合は、競売の手続きをとられる場合もあります。

タイムリミットは開札日の前日まで

任意売却のタイムリミットは、競売の開札日(落札者発表の日)の前日までになります。任意売却によって売却できる見込みがないと判断された場合、債権者は競売の手続きに入ります。

そして競売が始まり、開札日を迎えてしまうと、その時点で任意売却はできなくなってしまいます。

しかし、競売が始まっても開札日の前日までに買主が現れれば、任意売却は可能です。債権者が競売の申立てを行い、開札するまでの期間は約3〜6ヶ月かかるため、競売にかけられたからといってすぐに諦める必要はありません。

任意売却を行う場合はなるべく早めに売却活動を始めましょう。

任意売却の流れを解説

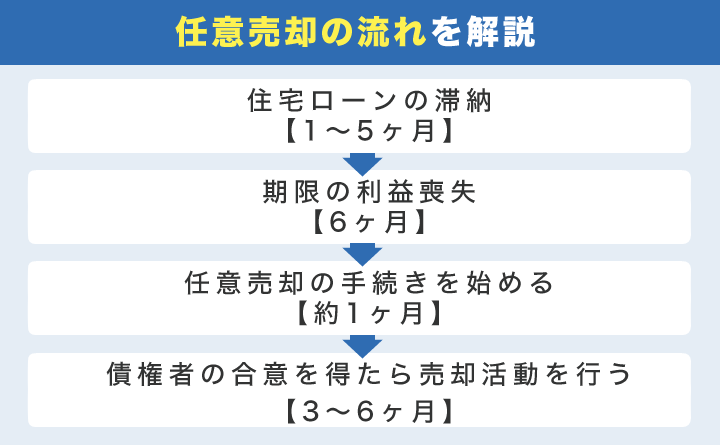

実際に任意売却を行うときの流れを解説していきます。住宅ローン滞納から任意売却の流れは下記の通りです。

住宅ローンの滞納【1〜5ヶ月】

住宅ローンを滞納し始めると、債権者から督促状が届くようになります。この時点では、売却価格が残債(ローンの残り金額)を上回らなければ、任意売却はできません。

返済が困難な場合は金融機関へ相談し、早めに対応しましょう。一方的に督促状を無視し続けると、早々に競売にかけられてしまう可能性もあるため注意が必要です。

期限の利益喪失【6ヶ月】

住宅ローンを6ヶ月滞納すると、期限の利益喪失となり、一括返済を求める通知が送られてきます。しかし、ローンを滞納しているような人が一括返済できることは基本的にないため、保証会社によって代位弁済が行われます。

代位弁済が行われると、債権が金融機関から保証会社へ移り、任意売却の交渉が可能に。

任意売却の手続きを始める【必要期間:約1ヶ月】

代位弁済後は任意売却の許可を得るため、債権者と交渉しましょう。任意売却の交渉を行う場合は、まずは不動産会社に相談し、不動産の査定を依頼します。

このとき、一括査定サイトなどで複数の不動産会社に査定してもらい、相場を把握しておくとよいでしょう。

そして、債権者との交渉で下記のような内容を話し合います。

- 不動産の売却価格

- 残債の返済計画

- 競売手続きの取り下げ

任意売却を行う時は、“どこに相談するか”も重要になります。任意売却専門の不動産会社なども存在するため、実績や対応の良し悪しなどを比べながら信頼できるところに依頼しましょう。

債権者の合意を得たら売却活動を行う【必要期間:3〜6ヶ月】

債権者から任意売却の合意を得たら、いよいよ売却活動を始めていきます。不動産会社と媒介契約を結び、購入希望者が現れれば内見や条件交渉などに対応します。

無事に買主が見つかれば、債権者に契約内容を伝え、合意が得られれば売買契約を結び締結しましょう。一般的に不動産の売却期間は3〜6ヶ月かかりますが、この間も家に住み続けられるためすぐに退去する必要はありません。

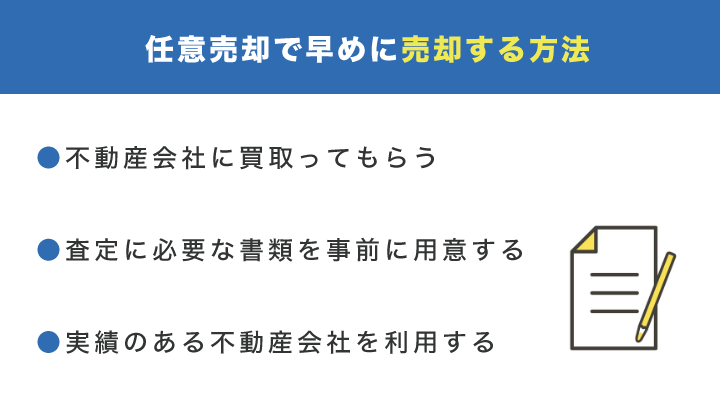

任意売却で早めに売却する方法

任意売却にはタイムリミットがあるため、なるべく早めに売りたいと考える人が多いでしょう。そこで期限内に売却するためのコツを解説していきます。

不動産会社に買取ってもらう

最も素早く売りたいのであれば、不動産会社による買取です。不動産会社に直接買取ってもらうため、買い手が現るのを待つ必要がなく仲介手数料も不要です。

しかし、売却価格が相場よりも1〜3割ほど安くなってしまうというデメリットもあります。不動産会社になるべく高値で買い取ってもらうには、複数社へ査定依頼しましょう。

なるべく多くの不動産会社へ査定を依頼することで、相場に近い価格で買い取ってくれるところが見つかる可能性が高まります。

査定に必要な書類を事前に用意しておく

不動産を査定に出す前に、事前に必要な書類を用意しておくことで、スムーズに売り出しまで持っていくことが可能です。

任意売却に必要な書類とは、下記のようなものです。

- 権利証

- 住宅ローン返済予定表

- 固定資産評価証明書

任意売却にはタイムリミットがあるため、こういった細かい準備を事前に行うことで、少しでも時間短縮するとよいでしょう。

実績のある不動産会社を利用する

任意売却を行う場合は不動産会社も重要になってきます。不動産会社の中には、任意売却を専門としているところもあるため、複数社比較して実績のあるところを選びましょう。

また、任意売却は不動産会社だけではなく、担当の営業マンの力量によっても左右されます。債権者との交渉も営業マンの実力に左右されるため、信頼できる営業マンに依頼する必要があります。

複数社に依頼する時は、簡単に複数社に依頼できる”一括査定サイト”を利用するのもおすすめです。

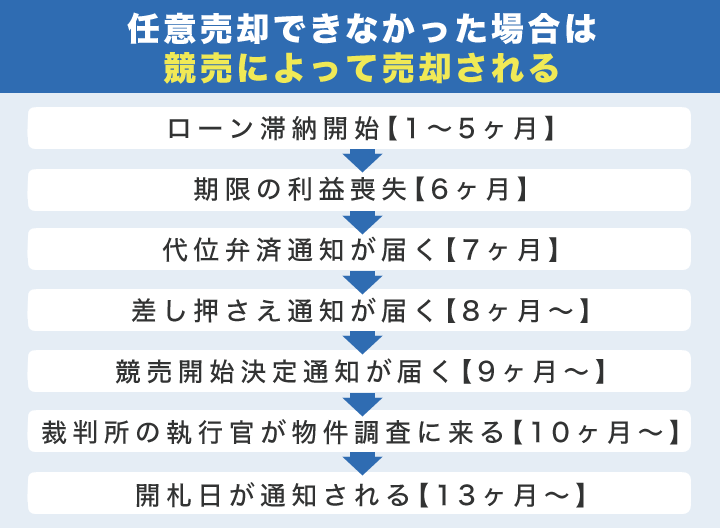

任意売却できなかった場合は競売によって売却される

期限内に任意売却できなかった場合は、強制的に競売にかけられてしまいます。

競売は任意売却と違い、債務者の意思は一切反映されないため、強制的に売却されてしまいます。

さらに、競売は相場よりも安く売却されることが多いため、債務者にとってはデメリットが多いです。そのため、期限内に売却するためにも任意売却は慎重に行う必要があります。

ここでは競売の流れを詳しく解説していきます。

ローン滞納開始【1〜5ヶ月】

住宅ローンを滞納すると債権者から督促状が届きます。督促状を一方的に無視し続けると、早々に競売の手続きを取られる可能性があるため注意しましょう。

期限の利益喪失【6ヶ月】

住宅ローンを6ヶ月滞納すると期限の利益喪失となり、ローンの一括返済を求められます。当然、一括返済できる人は少ないため、代位弁済が行われます。

ここまでは任意売却の流れと同じです。

代位弁済通知が届く【7ヶ月】

滞納から7ヶ月が経過すると、代位弁済通知が届きます。代位弁済によって債権が金融機関から保証会社へ移ると、いよいよ競売の手続きに入ります。

差し押さえ通知が届く【8ヶ月〜】

滞納から8ヶ月が経過すると、保証会社が裁判所へ競売の申立てを行います。そして、債務者の元へ差し押さえ通知が届きます。

競売開始決定通知が届く【9ヶ月〜】

滞納から9ヶ月が経過すると、競売開始決定通知が届きます。これは裁判所が競売の申立てを受理したことを知らせる通知です。

ここから半年ほどで、不動産が売却され引き渡しとなってしまいます。

裁判所の執行官が物件調査に来る【10ヶ月〜】

滞納から10ヶ月が経過すると裁判所の執行官が物件調査に来ます。この調査をもとに、不動産の売却価格を決める評価書が作成され、裁判所に提出されます。

その後、債権者の合意を得て入札が始まります。

開札日が通知される【13ヶ月〜】

滞納から13ヶ月が経過すると、裁判所から期間入札通知書が届きます。この通知書に入札の開始日と終了日・開札日が記載されています。

開札日を迎えると競売は中断できなくなり、任意売却もできなくなります。

ここから落札者の審査や代金納付などを行うため、実際の明け渡しまでは長いと6ヶ月程かかる場合があります。

まとめ:任意売却を行う場合は期間に注意しましょう

住宅ローンを滞納し、家を手放さなくてはならない状況になった場合は、競売よりも任意売却の方が債務者にとってメリットが多いです。

そのため、多くの人が競売にかける前に任意売却してしまいたいと考えるでしょう。しかし、任意売却にはタイムリミットがあり、期間内に売却できなければ強制的に競売にかけられてしまいます。

そうならないためにも、任意売却の期間についてはしっかりと把握しておく必要があります。

任意売却の期間については下記の通りです。

- 任意売却は期限の利益喪失後(滞納6ヶ月)から交渉可能

- 任意売却ができる期間は約1年

- 任意売却のタイムリミットは開札日の前日まで

任意売却の期間を把握しておくことで、スムーズに任意売却を行えるでしょう。任意売却を行うときは、不動産一括査定サイトで複数社に依頼し、早めに行動することをおすすめします。