2023.05.23

不動産売却によって住民税が上がる仕組みを解説|計算方法や翌年の納付時期も紹介

「不動産を売却すると翌年の住民税が上がると聞くけど、それって本当なの?」

不動産の売却を検討しているのであれば、このような疑問をお持ちの人も多いかと思います。

そこで本記事では、不動産売却と住民税の関係に焦点を当てて、不動産売却によって住民税が上がる仕組みや具体的な税額の計算方法について解説します。併せて、不動産売却にかかる住民税を節税・控除できる制度やコツもご紹介します。

不動産売却時の税金にお悩みの人は、ぜひ参考にしてみてください。

目次

不動産売却によって住民税が上がる仕組み

住民税は所得税と同じく、個人の1年間の所得(収入から必要経費を差し引いて残った額)に対して課税される税金です。税額の算出方法や納付方法はそれぞれ異なるものの、所得税の確定申告をすれば同時に住民税の申告もしたことになるため、基本的に両者はセットで計算されるものと捉えて差し支えありません。

所得税と住民税の主な違いは、以下の通りです。

| 所得税 | 住民税 | |

|---|---|---|

| 種類 | 国税 | 地方税 |

| 申告方法 | 確定申告 | 確定申告の結果を基に自治体が税額を算出するため、 別途申告は不要 |

| 納付方法 | 翌年の確定申告時に納付 | 翌年の6月以降に給与等から天引きor自身で納付 |

不動産売却によって利益が発生した場合には、それだけ所得(課税対象)が増えるため、結果的に住民税や所得税が上がることになります。これが不動産売却によって住民税が上がる仕組みです。

そのため、仮に不動産売却によって利益が発生しなかった場合には、住民税や所得税が上がることはありません。

不動産売却における住民税の計算方法

続いて、不動産売却における住民税の計算方法について解説します。

不動産売却によって発生した利益は、税法上「譲渡所得」といいます。譲渡所得に対しては、他の所得と分離して住民税や所得税が課税される点が特徴です(これを「分離課税」といいます)。

具体的な算出の流れは、以下の通りです。

- 譲渡所得を算出する

- 譲渡所得に不動産の所有期間に応じた税率をかけて、税額を算出する

まずは以下の計算式を用いて、譲渡所得を算出します。

譲渡所得=譲渡収入-(取得費+譲渡費用)

※取得費…不動産を購入した際の購入費や手数料、登録免許税など

※譲渡費用…仲介手数料や印紙税など

譲渡所得を算出したら、それに不動産の所有期間に応じた税率をかけて税額を算出します。

具体的な税率は、以下の通りです。

| 種類 | 所有期間 | 所得税 | 復興特別所得税 | 住民税 | 合計 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 0.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 0.315% | 5% | 20.315% |

※譲渡した年の1月1日において、所有期間が5年を超えるものは長期譲渡所得、所有期間が5年以下のものは短期譲渡所得に分類されます(参照:国税庁『No.3202 譲渡所得の計算のしかた(分離課税)』)。

では実際に以下の計算例を用いて、住民税額を算出してみましょう。

- 所有期間:8年

- 売却価格:5,000万円

- 取得費:3,400万円

- 譲渡費用:600万円

①譲渡所得の算出

1,000万円

→売却価格5,000万円-(取得費3,400万円+譲渡費用600万円)

②住民税額の算出

50万円

→譲渡所得1,000万円×住民税率5%(※所有期間が8年で長期譲渡所得に該当するため)

上記の計算例においては、翌年の住民税が50万円上がることになります。

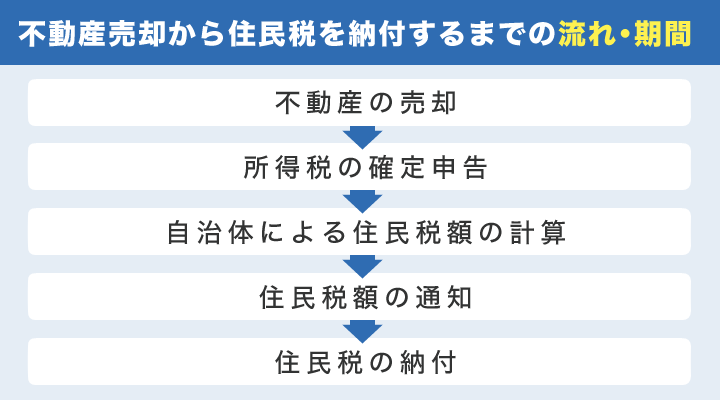

不動産売却から住民税を納付するまでの流れ・期間

本章では、不動産売却から実際に住民税を納付するまでの流れと期間をご紹介します。

具体的には、以下の通りです。

| 流れ | 時期 |

|---|---|

| ①不動産の売却 | ー |

| ②所得税の確定申告 | 翌年の2月16日~3月15日 |

| ③自治体による住民税額の計算 | 翌年の4月前後 |

| ④住民税額の通知 | 翌年の5・6月 |

| ⑤住民税の納付 | 特別徴収:翌年の6月~翌々年の5月 普通徴収:翌年の6月~翌々年の1月 |

STEP①:不動産の売却

まずは不動産を売却します。不動産を売却するためには、不動産会社の査定を受ける必要がありますが、その際は複数の不動産会社に一括で査定を依頼できる『サテイエ』が便利です。

STEP②:所得税の確定申告

不動産売却によって利益(譲渡所得)が発生した場合には、翌年の2月16日〜3月15日の間に確定申告を行い、譲渡所得税を納める必要があります。

前述の通り、所得税の確定申告をすれば同時に住民税の申告も済ませたことになるため、住民税のために別途申告をする必要はありません。

STEP③:自治体による住民税額の計算

確定申告が完了すると、税務署から各自治体へ確定申告のデータが送られます。自治体はそのデータを基に住民税額を算出します。

これらは全て役所の作業になるため、こちらで特に何かをする必要はありません。

STEP④:住民税額の通知

住民税額の計算が完了したら、翌年の5・6月頃に各市区町村より「住民税決定通知書」が届き、その年に納めるべき住民税額が通知されます。

なお、会社員であれば基本的に住民税決定通知書は勤務先に送付されるため、勤め先経由で入手するのが一般的です。

STEP⑤:住民税の納付

住民税の納付方法には、「特別徴収」と「普通徴収」の2つが存在します。

特別徴収とは従業員が納付すべき住民税を勤務先が毎月の給与から控除し、本人の代わりに納付する方法です。一方の普通徴収とは納税通知書(納付書)によって一括もしくは年4回の分割で、本人が自ら納付する方法です。

基本的に会社員であれば特別徴収、個人事業主であれば普通徴収となります。なお、特別徴収か普通徴収の違いによって納税額に差が生じることはありません。

特別徴収と普通徴収の比較

| 納付方法 | 納付スケジュール | |

|---|---|---|

| 特別徴収 | 給与から天引きされる(※) | 翌年の6月~翌々年の5月の毎月12回 |

| 普通徴収 | 納付書or口座振替で納める | 翌年の6月に一括or 翌年の6・8・10月・翌々年の1月の4回 |

※…年金受給者の場合は、年金受給額から住民税が天引きされます。

不動産売却にかかる住民税を節税・控除できる制度

不動産売却によって高額な所得税や住民税が発生するとなると、不動産の売却をためらってしまう人もいるかもしれません。そのような事態を避けるため、国は不動産売却における税の負担を軽減できる特例をいくつか用意しています。

そこで本章では、不動産売却にかかる住民税を節税・控除できる制度をご紹介します。

具体的には、以下の通りです。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 10年超所有軽減税率の特例

- 特定の居住用財産の買換えの特例

- 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

なお、いずれの特例も確定申告が適用条件となっているため、結果的に譲渡所得が0円であったとしても確定申告が必要である点に注意しましょう。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

居住用財産(マイホーム)を売却した場合には、所有期間の長短に関係なく譲渡所得から最高3,000万円までの控除を受けられます(参照:国税庁『No.3302 マイホームを売ったときの特例』)。

3,000万円の特別控除を受けられれば、多くのケースにおいて売却益(譲渡所得)が発生しなくなるため、要件を満たしている人は積極的に活用しましょう。

10年超所有軽減税率の特例

所有期間が10年以上の不動産を売却した場合には、6,000万円の部分までは税率が軽減される特例があります(参照:国税庁『No.3305 マイホームを売ったときの軽減税率の特例』)。

具体的な税率は、以下の通りです。

| 譲渡所得 | 所得税(+復興特別所得税) | 住民税 |

|---|---|---|

| 6,000万円以下 | 10.21% | 4% |

| 6,000万円超 | 15.315% | 5% |

なお、軽減税率の特例は前述の3,000万円の特別控除との併用も可能となっています。

特定の居住用財産の買換えの特例

特定の居住用財産(マイホーム)を令和5年12月31日までに売却し、新たなに居住用財産に買い換えた場合には、譲渡益に対する課税を将来に繰り延べることができます(参照:国税庁『No.3355 特定のマイホームを買い換えたときの特例』)。

例えば、1,500万円で購入したマイホームを3,500万円で売却した後に、6,500万円のマイホームに買い換えたケースでは、通常は2,000万円(3,500万円-1,500万円)の譲渡益が課税対象となります。

しかし本特例の適用を受けた場合には、将来買い換えたマイホームを譲渡するときまで、今回発生した2,000万円の譲渡益に対する課税を繰り延べることが可能です。仮に新たに購入した6,500万円のマイホームを8,000万円で売却した場合には、その際の1,500万円(8,000万円-6,500万円)の譲渡益に加えて、課税が繰り延べられていた2,000万円の譲渡益を加えた3,500万円が譲渡益として課税されることになります。

このように、本特例はあくまで課税を繰り延べているだけであり、非課税となるわけではありません。また、3,000万円の特別控除や10年超所有軽減税率の特例との併用ができないため、その点にも注意が必要です。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

相続または遺贈により取得した被相続人の居住用家屋または敷地等を、平成28年4月1日から令和5年12月31日までの間に売却した場合には、譲渡所得の金額から最高3,000万円までの控除を受けられます(参照:国税庁『No.3306 被相続人の居住用財産(空き家)を売ったときの特例』)。

なお、本特例は居住用財産を譲渡した場合の3,000万円の特別控除の特例との併用が可能です。ただしその場合の控除上限額は、両者の合計の6,000万円ではなく3,000万円となります。

不動産売却にかかる住民税を抑えるコツ

前章で不動産売却にかかる住民税を節税・控除できる特例をご紹介しましたが、実はそれ以外にも住民税を抑えるコツが存在します。

そこで本章では、不動産売却にかかる住民税を抑えるコツをご紹介します。

不動産の所有期間に着目する

前述の通り、不動産売却にかかる住民税や所得税は、所有期間が5年以下か5年超かで税率が大きく変わります。

| 種類 | 所得税 | 復興特別所得税 | 住民税 | 合計 |

|---|---|---|---|---|

| 短期譲渡所得 | 30% | 0.63% | 9% | 39.63% |

| 長期譲渡所得 | 15% | 0.315% | 5% | 20.315% |

| 短期と長期の差 | 15% | 0.315% | 4% | 19.315% |

短期か長期かの違いによって住民税率は4%、所得税も含めた全体の税率は19.315%と、実に倍近くの差があります。そのため、購入から5年前後の不動産を売却する場合には、長期譲渡所得に該当するタイミングまで売却を遅らせるのも1つの選択肢です。

ただし、不動産売却はタイミングも重要なため、すぐに売却した方が結果的に手取り額が多くなるケースもあります。売却のタイミングは不動産会社とも相談しつつ、総合的に判断した方が良いでしょう。

ふるさと納税を活用する

不動産売却にかかる住民税を抑えるためには、ふるさと納税を活用するのも有効です。

ふるさと納税とは、応援したい地域を選んで寄附をすることで自治体から寄附額の30%以内の返礼品を受け取りつつ、寄附金のうち2,000円を超える部分を住民税と所得税から控除できる制度です。

ふるさと納税は非常にお得な制度ではありますが、所得に応じて上限額が定められているため、無制限に活用できるわけではありません。しかし、不動産売却によって譲渡所得が発生した場合にはそのぶん所得が増えることになるため、ふるさと納税の上限額もアップし、より多くの返礼品を受け取りつつ節税効果を図ることが可能です。

不動産売却により譲渡所得が発生した人は、ふるさと納税の活用も検討してみましょう。

不動産を売却する際の査定はサテイエの利用がおすすめ

不動産を売却するためには、まずは不動産会社の査定を受ける必要がありますが、その際は複数の不動産会社に一括査定が可能な『サテイエ』がおすすめです。

サテイエは厳選された不動産会社1,000社以上と提携しているため、あなたにぴったりの不動産会社がきっと見つかります。

不動産売却を検討している人はサテイエを活用して、まずは不動産の一括査定を行ってみましょう。

不動産売却における住民税まとめ

ここまで不動産売却における住民税について解説してきました。

不動産売却によって住民税が上がる仕組み

- 住民税は個人の1年間の所得(収入から必要経費を差し引いて残った額)に対して課税される税金であるため、所得が高い人ほど税額も高くなる

- 不動産を売却して利益(譲渡所得)が発生すると所得が増えるため、そのぶん住民税も上がる

不動産売却は基本的に大きな金額が動くため、税金面の負担についても軽視はできません。しかし、不動産売却にかかる税金を節税・控除できる制度が用意されているため、それらをうまく活用すれば住民税や所得税の負担を大きく軽減することも可能です。

不動産売却における税金の負担を少しでも軽くするためには、信頼できる不動産会社を見つけることも大切です。節税対策に長けている不動産会社と契約できれば、いざというときにも適切なアドバイスを受けられるでしょう。

もし信頼できる不動産会社をお探しであれば、本記事でも紹介した『サテイエ』がおすすめです。サテイエは厳選された不動産会社1,000社以上と提携しているため、この機会に活用してみてはいかがでしょうか?

関連記事

-

相続した不動産の売却方法は?税金対策と特別控除についても解説

2022.12.25

-

住み替えでよくある失敗のケース|失敗しないコツや対策を解説

2023.07.26

-

不動産売却を5年以内にする際の税金計算方法 | 売るときの注意点も解説

2022.12.25

-

不動産査定の注意点を解説|事前の準備や確認しておきたいことも紹介

2023.06.26

-

不動産売却と健康保険料の関係を解説|保険料を抑えられる制度も紹介

2023.06.26

-

不動産売却にかかる費用は?節税方法や損しないための注意点を解説!

2022.12.15

-

家を売る時の税金について紹介|税金の計算方法や節税方法を解説

2023.02.25

-

不動産売却における高く売るポイントや注意点を解説

2023.06.26