2022.12.25

不動産売却後の確定申告は必要?不要なケースや必要書類などを解説

「不動産を売却したら確定申告が必要」と聞いたことはありませんか?

不動産売却後には確定申告が必要なケースと、不要なケースの2つのパターンがあります。

確定申告は必須ではありませんが、しておいた方が翌年以降の節税につながるケースもあるため、自分がどのパターンに当てはまるのか確認しておきましょう。

この記事では、不動産売却で確定申告が必要なパターンとはどのような場合か、確定申告に必要な書類や書き方、手続きの流れを解説します。

不動産売却した人、これからしようと思っている方は、ぜひ参考にしてみてください。

目次

不動産売却後に確定申告が必要な場合

不動産売却で確定申告が必要になるのは、譲渡所得が発生するときや特別控除を受けたい場合です。

それぞれのケースを詳しく解説していきます。

譲渡所得が発生するとき

不動産売却で得た金額から、取得費と譲渡費用を差し引いた金額を譲渡所得と呼びます。

不動産を売却して、譲渡所得が発生した場合は確定申告が必要です。

譲渡所得=売却価格-(取得費+譲渡費用)

売却価格が3,000万円で、売却した不動産の取得費が2,000万円、譲渡費用が300万円の場合で考えてみましょう。

譲渡所得=3,000万円-(2,000万円+300万円)=700万円

本ケースでの譲渡所得は700万円で、この700万円に所得税と住民税が発生する仕組みです。

特別控除を受けたいとき

不動産売却後に確定申告が必要なケースの2つ目は、特別控除を受けたい場合です。

特別控除とは、所得金額から一定の金額を差し引いて、実際の所得とする制度です。

たとえば、売却価格7,000万円、取得費3,000万円、譲渡費用300万円のとき、特別控除として3,000万円の控除を受けられる場合と受けられない場合で考えてみましょう。

《3,000万円の控除を受けられる場合》

譲渡所得=7,000万円-(3,000万円+300万円)-3,000万円=700万円

《特別控除を受けない場合》

譲渡所得=7,000万円-(3,000万円+300万円)=3,700万円

特別控除を受けると譲渡所得が少なく算出されるため、所得にかかる所得税が軽減される仕組みです。

この特別控除を受けるためには、確定申告で必要な書類を提出して申告する必要があります。

不動産売却後の特別控除や特例について詳しく知りたい人は、下記の記事を参考にしてください。

不動産売却時の税金控除・特例を7つ解説|必要書類や注意点も紹介

不動産売却後に確定申告が不要な場合

不動産売却したからといって、必ずしも確定申告が必要とは限りません。

実は、確定申告が不要な場合もあります。確定申告が不要なのは、譲渡所得が20万円以下のときです。

ただし、譲渡所得がプラスのときと、マイナスのときで必要な手続きが異なりますので注意しましょう。

譲渡所得がゼロまたはマイナスのとき

譲渡所得がゼロ、またはマイナスのときは原則確定申告は不要です。

たとえば、譲渡利益が2,000万円、取得費が3,000万円、譲渡費用が200万円の場合の譲渡所得は以下のとおりです。

譲渡所得=2,000万円-(3,000万円+200万円)=-1,200万円

このケースでは、譲渡所得がマイナスになっているため、原則的には確定申告が不要となります。

ただし、確定申告で譲渡損失を申告すると、翌年分の所得で控除を受けられることがあります。

譲渡損失が出たとき、損益通算や繰越控除と呼ばれる制度を利用できる可能性があります。

損益通算とは、事業所得や給与所得といった所得と譲渡損失を相殺できる仕組みです。

相殺しきれなかった損失は、繰越控除により翌年から3年間繰り返して損益通算できます。

損益通算と繰越控除を受けられるときの条件は、以下のとおりです。

- 売却した年の1月1日時点で所有期間が5年超の不動産

- 住宅ローンで新たにマイホームを購入した、または売却金額で住宅ローンを完済できないとき

所有期間が5年以内の不動産を売却したとき、譲渡損失が発生しても損益通算や繰越控除は受けられません。

譲渡所得が20万円以下のとき

会社員で譲渡所得が20万円以下の場合、所得税の確定申告は必要ありません。

確定申告が不要な場合の条件は、以下のとおりです。

- 給与の収入金額が2,000万円以下

- 給与を1か所から受け取っていて、不動産の譲渡所得が20万円以下

上記の条件を満たす場合は、確定申告は不要です。ただし、譲渡所得が20万円以下でも、住民税の申告は必要となります。

不動産売却で確定申告をしなかった場合の罰則

譲渡所得があるのに確定申告をしなかった場合、無申告加算税と延滞税が科せられます。

無申告加算税は原則、納付すべき税額に対して50万円までは15%、50万円超の部分は20%を乗じて計算した金額です。

たとえば、不動産売却で得た利益に対し、100万円の所得税が発生するのに、確定申告しなかった場合は、以下のように無申告加算税がかかります。

無申告加算税=50万円×15%+(100万円-50万円)×20%=17万5,000円

さらに、無申告加算税のほかに、申告書の提出が遅れた分の延滞税が必要です。

上記のようなペナルティーを受けないためにも、不動産売却で譲渡所得が発生した場合は、必ず期限内に確定申告を済ませましょう。

不動産売却後の確定申告の時期

確定申告は、不動産を売却した年の翌年2月16日〜3月15日です。

たとえば、2022年11月に不動産を売却した場合は、2023年2月16日〜3月15日に確定申告を完了させる必要があります。

また、所得税の納付も同様の期間中に行います。

期限内での確定申告や所得税の納付を忘れてしまった場合は、気付いた時点ですぐに確定申告するようにしてください。

前述のとおり、延滞税は確定申告が遅れれば遅れるほど大きなペナルティーとなるためです。

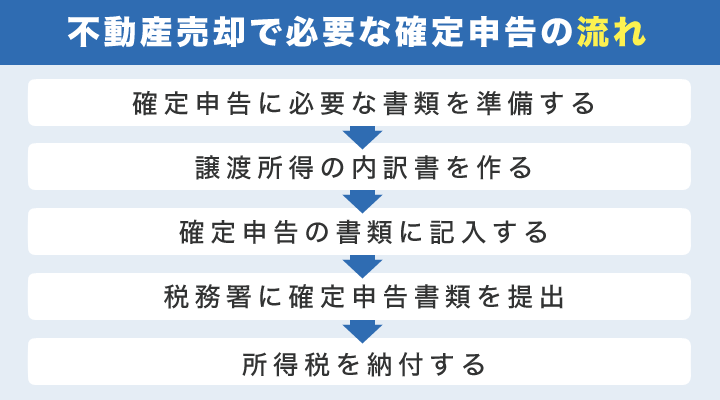

不動産売却で必要な確定申告の流れ

では、確定申告はどのような流れで進めていけばよいのでしょうか。

ここでは、不動産売却の翌年に確定申告する場合の流れについて、5つのステップに分けて解説します。

【ステップ①】確定申告に必要な書類を準備する

不動産売却で確定申告する場合は、売買契約書や譲渡費用の領収書などの資料、そして確定申告書が必要です。

確定申告に必要な書類と書き方について、詳しくは後述します。

確定申告書は税務署に直接行って取得するか、または国税庁のホームページからダウンロードできます。

また、国税庁の「確定申告書等作成コーナー」では、インターネット上で確定申告書類の作成が可能です。

この場合は、確定申告書を手元に準備する必要はありません。

【ステップ②】譲渡所得の内訳書を作る

不動産売却による譲渡所得がある場合は、譲渡所得の内訳書を作成する必要があります。

譲渡所得の内訳書の書き方は、必要書類の書き方で説明します。

【ステップ③】確定申告の書類に記入する

譲渡所得の内訳書を作成したら、次は確定申告書第三表(分離課税用)に必要な項目を転記します。

記載するのは、「収入金額」内の「短期譲渡」または「長期譲渡」の該当する欄で、転記する数字は譲渡所得の内訳書の3面Aです。

さらに、「所得金額」の「短期譲渡」「長期譲渡」の該当欄に、譲渡所得の内訳書からE譲渡所得金額(C差引金額-D特別控除額)を転記します。

【ステップ④】税務署に確定申告書類を提出する

作成した必要書類は、前述の確定申告期間中に税務署に提出します。

提出方法には、以下の方法があります。

- e-Taxで自宅から電子送信する方法

- 郵便で送付する方法

- 所轄の税務署に直接提出する方法

自分の都合のよい方法を選んで提出しましょう。

郵便で提出する場合は、レターパックや簡易書留、特定記録郵便で追跡できるようにしておくのがおすすめです。

また、確定申告書類は信書扱いになるため、荷物として宅配便などで送ることはできません。

郵送には時間がかかることを考慮し、申告期限に余裕をもって提出しましょう。

【ステップ⑤】所得税を納付する

確定申告書類を提出したら、確定申告で算出した所得税を税務署に納付します。

ただし、確定申告書の「第3期分の税額」がマイナスになるときは、「納める税金」は0円とし、「還付される税金」に数字を記載します。

この場合は還付金が受け取れるため、所得税を納付する必要はありません。

もし「納める税金」がある場合は、税務署の会計窓口や金融機関から、確定申告書に記載の金額を納付しましょう。

住民税が上がる仕組みや納付するまでの流れを知りたい人は、下記の記事を参考にしてください。

不動産売却によって住民税が上がる仕組みを解説|計算方法や翌年の納付時期も紹介

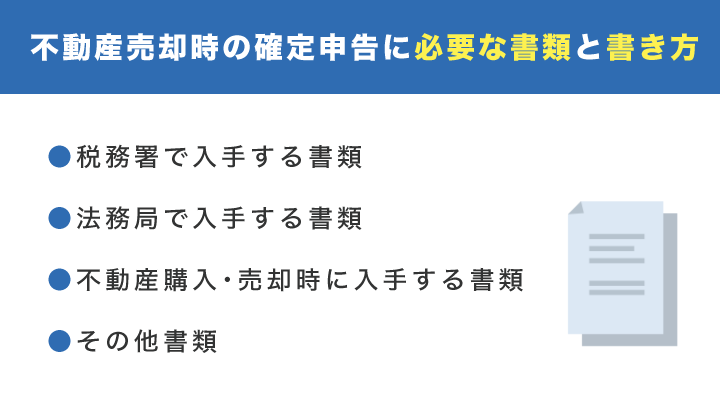

不動産売却時の確定申告に必要な書類と書き方

不動産売却後の確定申告では、複数の必要書類を用意します。ここでは、必要書類の種類と書き方を解説します。

税務署で入手する書類

税務署または国税庁のインターネットから入手する書類は、以下の3つです。

- 確定申告書B第一表

- 申告書第三表(分離課税用)

- 譲渡所得の内訳書

また、e-Taxで確定申告する場合は、手元に用意する必要はありません。

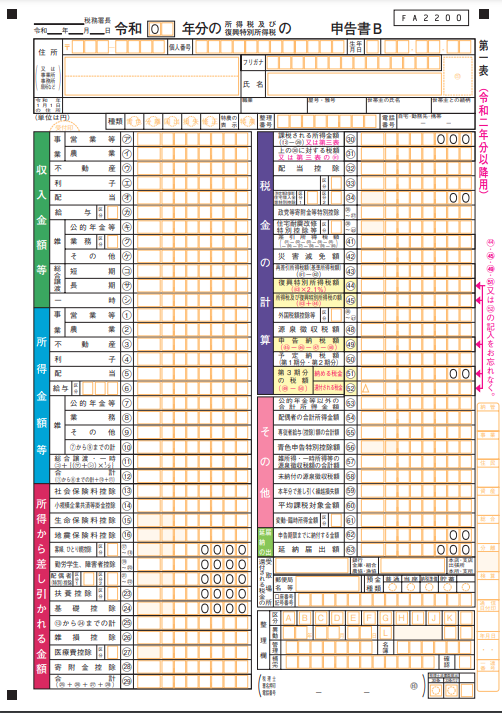

確定申告B

上部の氏名住所欄は、申告者の氏名や住所を記入します。

「個人番号」とは、マイナンバーカード、または通知カードに書かれている番号です。

年末調整で社会保険料控除の申請をした場合は、「所得から差し引かれる金額」は改めて記載する必要はありません。

右側の「税金の計算」の「30課税される所得金額」と「31税額」は、この後紹介する申告書第三表と譲渡所得の内訳書を参考に記載します。

30と31が埋まったら、「41差引所得税額」を算出し、「43再差引所得税額」以降の項目へ進みます。

申告書第三表

不動産売却で譲渡所得が発生した場合は、申告書第三表も必要です。

「収入金額」から、後述する計算式で「所得金額」と「税金の計算」を算出します。

譲渡所得の内訳書

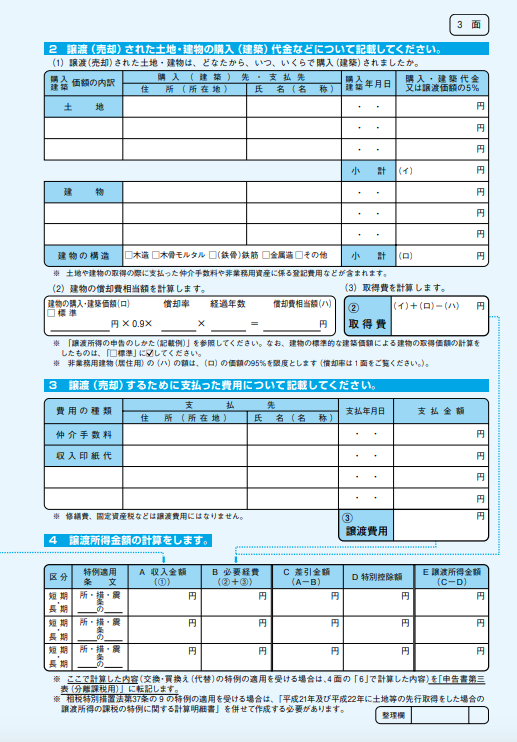

譲渡所得の内訳書1面と2面は、実際に売却した不動産について記載します。

3面は取得費と譲渡費用の計算です。それぞれ必要な項目を記入し、「4.譲渡所得金額の計算をします」まで進んでください。

ここで計算できる「E譲渡所得金額」を申告書第三表の該当箇所に転記しましょう。

確定申告書類を書くときは、「譲渡所得の内訳書」→「第三表」→「申告書B」の順で書くとスムーズです。

法務局で入手する書類

法務局では登記事項証明書を請求し、取得する必要があります。

登記事項証明書とは、登記記録に記録されている全部、または一部を証明する書類です。

登記事項証明書は、登記所や法務局証明サービスセンターの窓口、あるいはインターネットから交付請求できます。

受取も郵送可能なため、窓口に出向く必要はありません。

| 請求・交付方法 | 手数料 |

|---|---|

| オンライン請求・交付 | 500円 |

| 窓口請求・交付 | 600円 |

| オンライン請求・窓口交付 | 480円 |

参考:法務省「登記手数料について」

不動産購入・売却時に入手する書類

不動産売却の確定申告では、不動産の取得費用と売却費用を証明できる書類が必要です。

確定申告では、以下の書類のコピーを添付します。

- 不動産購入時の売買契約書

- 不動産売却時の売買契約書

- 不動産取得費用の分かる領収書

- 不動産売却費用の分かる領収書

その他の書類

前述の書類の他に、本人確認書類としてマイナンバーカードの写し、または以下の書類が必要となります。

- 通知カードまたは住民票の写し

- 運転免許証・パスポート・保険者証などのうち1つの写し

不動産売却したときの所得税の計算方法

不動産売却で確定申告する場合、納付する所得税を計算するには、まず譲渡所得を求める必要があります。

ここでは、譲渡所得の計算方法と納付する所得税の計算方法について解説します。

譲渡所得の計算方法

この記事の前半で先に説明しましたが、ここでも改めて譲渡所得の計算方法を解説します。

譲渡所得の計算式は、以下のとおりです。

譲渡所得=売却価格-(取得費+譲渡費用)-特別控除額

取得費とは、今回売却した不動産を取得した際の購入金額や仲介手数料を含めた金額です。

また、譲渡費用とは仲介費用や測量費など、譲渡に際して発生した費用を指します。

譲渡所得税の計算方法

譲渡所得を算出したら、譲渡所得に譲渡所得税率を乗じて納付額を計算します。

| 所得税 | 住民税 | |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

参考:国税庁「土地や建物を売ったとき」

長期譲渡所得とは、不動産を譲渡した年の1月1日時点で、その不動産の所有期間が5年超となる所得。

短期譲渡所得とは譲渡した年の1月1日時点で、所有期間が5年以下の不動産の譲渡所得です。

たとえば、長期譲渡所得が1,000万円の場合、1,000万円×15%=150万円が所得税となります。

確定申告は税理士に依頼することも可能

計算ミスや勘違いによる確定申告のミスで罰則を受ける可能性もあるため、税理士に依頼するのも一つの方法です。

税理士に依頼するメリット

税理士に確定申告を依頼するメリットは、慣れない手続きを任せられるのでミスによる罰則を避けられることです。

確定申告の期限をすぎてしまった場合、前述のように延滞税が課せられ、支払う税金が増えてしまいます。

税理士に依頼するデメリット

確定申告をプロに頼むと、当然ですが費用が発生します。

確定申告のみを税理士に依頼する場合、相場は10万円前後と考えられています。

手続きする手間と税理士費用を比較し、確定申告が難しい場合は税理士への依頼を検討しましょう。

不動産売却後の確定申告は慎重に行おう

この記事では、不動産売却後に必要な確定申告の手続きについて解説しました。

そもそも確定申告が不要なケースもありますので、まずは自分の場合は確定申告が必要なのかを確かめましょう。

その上で、必要なら確定申告の準備に進みます。

確定申告の時期は、不動産売却の翌年2月16日〜3月15日と約1カ月しかありません。

そのため、事前に必要書類を揃えておくことをおすすめします。

早めの準備で、余裕をもって確定申告に臨みましょう。

関連記事

-

不動産売却によって住民税が上がる仕組みを解説|計算方法や翌年の納付時期も紹...

2023.05.23

-

不動産査定の方法は主に3種類!計算式や査定項目・注意点などを解説

2023.02.25

-

不動産売却の司法書士の費用相場は?必要書類についても解説

2022.12.25

-

不動産売却と健康保険料の関係を解説|保険料を抑えられる制度も紹介

2023.06.26

-

住宅ローンが残っている家を売る場合のポイントや注意点を解説|高く売る方法や...

2023.04.23

-

不動産売却にかかる費用は?節税方法や損しないための注意点を解説!

2022.12.15

-

不動産査定の費用について解説|有料と無料の違いを紹介

2023.03.26

-

不動産査定の必要書類を解説|不動産査定前の準備や注意点も解説

2023.05.23