2023.07.26

住み替えタイミングの理想的な決め方|失敗しない時期や注意点を解説

「住み替えしたいけど、いつが良いか分からない…。」

「失敗しないタイミングで住み替えをしたい。」

このようにお悩みではありませんか?

住み替えに際してタイミングを考慮する方は非常に多いですが、実際気にするポイントはあまり多くありません。

ただし、避けたい時期や理想的な時期があるのは事実です。

そこでこの記事では、住み替えの理想的なタイミングの決め方や失敗しない時期、逆に避けた方が良い時期などをまとめて解説します。

住み替えを検討している方は、ぜひ参考にしてみてください。

目次

住み替えのタイミングは自分の生活に合わせるのがベスト

早速ですが、住み替えのタイミングに関する結論は「自分の生活に合わせる」というのが最もオススメな方法になります。

国土交通省が平成30年に調査した「住生活総合調査結果」によると、住み替えの理由で多いのは以下のような理由になっています。

- 通学・通勤の利便性(35.1%)

- 広さや部屋数などの間取り(21.4%)

- 離婚や単身赴任などの世帯からの独立(18.2%)

- 新しさや綺麗さ(16.2%)

- 結婚による独立(14.1%)

このように住み替えを行ったほとんどの人は、自分の生活スタイルに合わせて住み替えています。

そのため、不動産が売りやすい時期や金利が気になる方もいるかもしれませんが、基本的には生活スタイルに合ったタイミングで住み替えを行うのがベストでしょう。

住み替えにおすすめの時期・タイミング

早速結論になりますが、住み替えをするタイミングは以下のポイントを意識して決めましょう。

- 生活の変化に合わせて住み替える

- 住宅ローン金利が安いタイミングで住み替える

- 築年数が浅いタイミングで住み替える

- 住宅ローン控除上限年数を超えてから住み替える

- 老後の生活を考慮して住みかえる

それぞれのポイントについてみていきましょう。

生活の変化に合わせて住み替える

住み替えタイミングを選ぶ中で、最もメインになるのが「生活の変化に合わせる」という基準です。

実際に住み替えを行った人のデータ(国土交通省:住生活総合調査結果)を見てみると、生活の変化に合わせて住み替えている人が最も多くいます。

- 結婚をする

- 子供が生まれた

- 転勤や転職が必要になった

- 家が狭くなった

- 通勤や通学の利便性を上げたい

- 高齢期以降の住みやすさを考慮したい

上記のような理由が主になっていました。

実際のところ、住み替えは非常に時間のかかる作業になるため、季節的な時期よりも生活の変化に合わせるのがベストと言えるでしょう。

住宅ローン金利が安いタイミングで住み替える

生活の変化面以外で見ると、住宅ローン金利が安いタイミングは住み替え時と言えます。

なぜなら、住宅ローン金利が安いタイミングは売却と購入のどちらも行いやすい時期だからです。

- 住宅ローンが組みやすく購入希望者が多い(売却しやすい)

- 低金利でローンを組めるから買いやすい(購入しやすい)

そして、2023年の現在は住宅ローン金利が低いタイミングで、今後の住宅ローン金利が高くなるか、低くなるかは不透明な部分です。

そのため、時期に迷ってしまうなら早めの住み替えを検討するのが最適と言えるでしょう。

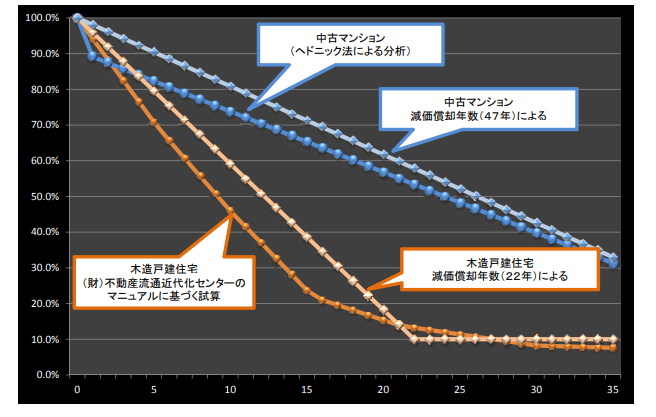

築年数が浅いタイミングで住み替える

不動産の売却をする場合は、築年数が浅いに越したことはありません。

できるだけ高額で売却したいという方は、戸建てで10年以内、マンションで20年以内が目途になります。

実際に国土交通上のデータを見てみると、右肩下がりに価値が落ちていることが分かります。

そのため、可能であれば早く売るに越したことはないでしょう。

住宅ローン控除上限年数を超えてから住み替える

現在居住中の物件で住宅ローンを組んでいる場合は、住宅ローン控除を最大13年間受けられます。

その場合は、13年間の住宅ローン控除を受けてから住み替えるのが理想です。

参照:「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)」

ただし上記で解説した通り、旧居の築年数が浅い場合は早めに売却した方が資産価値は高くなります。

そのため、住宅ローン控除を優先するよりも売却額を重視した方が良いケースも多いです。

どちらがお得になるかをしっかりと確認した上で、住み替えのタイミングを決めるようにしましょう。

老後の生活を考慮して住み替える

定年退職をした方や近いうちにする方は、老後の生活を考慮して住み替えるのも一つの方法です。

バリアフリー設計がされているシニア向けマンションへの住み替えを検討したり、階段や段差のない平屋に住み替えるなどが候補になります。

冒頭で紹介した「生活の変化で住み替える」と似た内容になりますが、将来のために引っ越しは良い選択です。

なお、年齢が高くなればなるほど審査に落ちやすくなります。

老後の住み替えを考える場合は、定年退職後すぐに住み替えを検討するなど、できるだけ早いタイミングで計画するようにしましょう。

住み替えにおすすめしない時期・タイミング

ここまで紹介してきた通り、住み替えは基本的にいつ行っても問題ありません。

しかし、以下のようなタイミングに関しては住み替えをしない方が良いです。

- 住宅ローン金利が跳ね上がっている時

- 国際イベントなどで一時的に相場が上がっている時

この2つのタイミングに関しては、金銭面で大幅に損してしまう可能性が高いです。

住宅ローン金利が上がっている時は言わずもがなですが、国際イベント時は意外と見落としがちなポイントになります。

元々の相場から特に上がっているタイミングは、住み替えないように注意しましょう。

住み替えは「売り」「買い」のタイミングも大切

住み替え自体のタイミングも大切ですが、それより重要なのが「売り」と「買い」のタイミングです。

「どのタイミングで売るべきか(購入すべきか)」をしっかり把握するためにも、住み替えの大きな流れを理解しておきましょう。

- 売り先行で住み替える

- 買い先行で住み替える

- 同時進行で住み替える

それぞれの手順と特徴についてみていきます。

売り先行で住み替える時の手順と注意点

売り先行は「旧居を先に売却してその後に新居を購入する」という方法です。

住み替えをする際に多く採用される方法で、資金計画が立てやすく資金繰りがしやすいのが特徴と言えます。

メリット・デメリットをまとめると以下の通りです。

| メリット | デメリット |

|---|---|

| ・売却金を購入に充てられる ・旧居を高い金額で売りやすい ・資金計画を立てやすい | ・複数回の引っ越しが必要 ・仮住まいが必要 ・新居選びに時間をかけられない |

売り先行最大のメリットは、売却金を購入金に充てられる点です。

不動産の購入はまとまった資金が必要になるため、売却金を初期費用に加えられるのは大きなメリットになるでしょう。

ただし、仮住まいや複数回の引っ越しが必要になるほか、新居選びに時間がかけられないというデメリットもありますので注意してください。

買い先行で住み替える時の手順と注意点

買い先行は「新居を先に購入してその後に旧居を売却する」という方法です。

先に新居を購入するためある程度まとまった資金が必要になりますが、スケジュールに余裕を持たせて住み替えが行えるのが特徴と言えます。

メリット・デメリットをまとめると以下の通りです。

| メリット | デメリット |

|---|---|

| ・スケジュールに余裕を持たせれる ・新居選びに時間がかけられる ・引っ越しが1回で済む | ・初期資金が必要 ・二重ローンのリスクがある |

買い先行最大のメリットは、新居選びにしっかり時間がかけられる点です。

住み替えにおいて、焦って新居を購入し後悔してしまうパターンは意外と多いため、そういったリスクを避けることができます。

ただし、まとまった初期費用が必要になるため、ある程度貯金があることが前提になるという点は把握しておきましょう。

同時進行で住み替える時の手順と注意点

最後は、購入と売却を同時進行で行う方法です。

同時進行と言うと少し難しく感じてしまうかもしれませんが、言ってしまえば売り先行と買い先行の良い部分を集めた住み替え方法になります。

旧居を売却しつつ新居を購入するため仮住まいの必要がなく、なおかつ売却金を新居購入に充てられるため初期費用を抑えることも可能です。

ただしいざ住み替えをする時に、タイミングをしっかり合わせるのは非常に難しいです。

そのため、理想的な方法ではあるものの、現実的に難しい方法と言えます。

基本的には、売り先行もしくは買い先行の流れで計画を立てるのが良いでしょう。

住み替えのタイミングを決める時の注意点

ここまで住み替えのタイミングについて解説しましたが、実際タイミングを決める際に注意したいポイントがあります。

- スケジュールに余裕を持たせる

- 事前に資金を把握しておく

- 売却・購入を信頼できる不動産会社1社に任せる

- 住宅ローンの仮審査を行っておく

- 売却価格を相場付近に設定する

それぞれのポイントについてみていきましょう。

スケジュールに余裕を持たせる

住み替えのタイミングを決める際は、スケジュールに余裕を持たせて計画立てるようにしましょう。

通常不動産の売買は3ヶ月~6ヶ月が目途になると言われていますが、実際住み替えを検討するなら約1年のスパンで計画を立てるのがベストです。

スケジュールをパツパツにしてしまうと、さまざまなデメリットが出てきてしまいます。

- 旧居の売却金額で妥協してしまう

- 新居の条件を妥協して選んでしまう

- 転勤や転校などに間に合わなくなる

- 引っ越しのタイミングがずれてしまう

こういった事態を避けるためにも、期間の余裕を重要視しましょう。

事前に資金を把握しておく

住み替えの計画を立てる時は、資金面を把握しておくことも重要になります。

資金面に関しては、最低でも以下のポイントはチェックしておきましょう。

- 不動産売買に伴い発生する金額の目安

- 住宅ローンの残債額

- 自分の資金(貯金など)

- 購入する新居の購入目安金額

- 売却する旧居の売却目安金額

当然ですが、住み替えには非常に高額な費用が必要です。

貯金を含む資金があまりない場合は、そもそもの住み替え自体を見送りにした方が良いというケースもあります。

そのため、売り買いなどのタイミングに合わせて、どれくらいの費用が必要になるのか、支払えるだけの資金があるかをしっかりと確認しておきましょう。

売却・購入を信頼できる不動産会社1社に任せる

タイミングとは異なりますが、不動産会社選びも住み替えでは重要になります。

特に注意したいのが、売却から購入までを不動産会社1社に任せるという点です。

売却と購入の不動産会社を分けて2つの会社で契約するのも良いですが、スケジュール管理が重要になる住み替えでは、不動産会社間の連携も重要になります。

不動産会社を1社に任せることで、自分が関与できない不動産会社間の連携をなくすことができるため、よりスムーズに住み替えを進めることが可能です。

そして、不動産会社選びで注意したいのが以下の4点になります。

- 住み替えについての実績が豊富か

- 物件タイプに合った不動産会社か

- 売却・購入する地域に精通しているか

- 担当者は自分の相談に親身に答えてくれるか

こういった部分をしっかり確認して、不動産会社を選びましょう。

なお、査定サイト「サテイエ」ではこれらの条件を満たした不動産会社を最大6社まで紹介できます。

これから住み替えを検討している方は、お気軽に試してみてください。

住宅ローンの仮審査を行っておく

住み替えをする前に、住宅ローンの仮審査を受けておくのも有効です。

住宅ローンは、不動産の売却・購入前に仮審査を受けることができます。

事前に仮審査を受けることで、「いざ購入しようと思った物件の住宅ローンが落ちてしまった…。」というような事態を避けることが可能です。

また、新居の予算目安と立てることもできます。

仮審査の申し込みは手間もかからないため、空いたタイミングを見て手続きしておきましょう。

売却価格を相場付近に設定する

タイミングとは異なりますが、旧居の売却価格を相場付近に設定することも重要です。

相場通りの価格に設定することで、旧居の売却をスムーズに進められます。

「少しでも高く売りたい…。」という気持ちは分かりますが、相場価格以上に設定してしまうと売れ残ってしまい、かえって売りづらくなってしまう可能性が高いです。

そのため、不動産会社と相談しつつしっかり適正価格で売却するようにしましょう。

住み替えにかかる諸費用

住み替えをスムーズに進めるためにも、住み替えにかかる費用を把握しておくことが重要です。

ここでは、不動産売却時にかかる費用と購入時にかかる費用を分けて紹介していきます。

それぞれチェックして事前の初期費用を用意しておきましょう。

売却時にかかる諸費用

不動産売却時にかかる費用は、主に以下の8種類です。

| 内容 | 料金詳細 |

|---|---|

| 不動産会社への仲介手数料 | 不動産売却完了時に発生する仲介手数料。 売却金額の3%+6万円(変動する可能性あり) |

| 印紙税 | 高額取引の契約書にかかる税金。 不動産売却では10,000円~200,000円/枚 |

| 抵当権抹消費用 | 不動産抵当権の抹消の手続き費用。 1,000円/件(土地と建物それぞれで必要) |

| 住宅ローン一括返済手数料 | 住宅ローンを一括で返済するときの手数料。 0円~30,000円(金融機関による) |

| ハウスクリーニング代金 | ハウスクリーニング代金 50,000円~(必須ではなく依頼する規模依存) |

| 譲渡所得税 | 不動産売却で利益が出た場合に発生する税金。 利益額の14%~39%(所有年数によって変動) |

| 引っ越し費用 | 引っ越し費用 0円~ |

| 各種専門家への依頼料 | 税金や抵当権の手続きで依頼する場合に発生。 ・税理士:100,000円~200,000円 ・司法書士:10,000円~30,000円 ・土地家屋調査士:100,000円~ (いずれも依頼した場合のみ発生) |

一般的に売却で掛かる費用は売却額の4%~6%で、半分以上は不動産会社への仲介手数料です。

その他の費用についてはかかるものかからないものがありますので、それぞれチェックしてから売却するようにしましょう。

購入時にかかる諸費用

続いて、不動産購入にかかる費用は以下の通りです。

| 内容 | 料金詳細 |

|---|---|

| 不動産会社への仲介手数料 | 不動産購入完了時に発生する仲介手数料。 売却金額の3%+6万円(変動する可能性あり) |

| 印紙税 | 高額取引の契約書にかかる税金。 不動産売却では10,000円~200,000円/枚 |

| 登記費用・登録免許税 | 不動産登記の名義変更に必要な費用。 不動産価格の0.1%~2.0% |

| 不動産取得税 | 不動産を取得した際に発生する税金。 0円~固定資産税評価額の4% |

| 固定資産税清算金 | 一般的な固定資産税。 (固定資産税評価額の6分の1×1.4%)の日割り |

| 住宅ローンの諸費用 | 住宅ローンを組む時の諸費用。 物件価格の3%~10% |

| 各種専門家への依頼料 | 税金や抵当権の手続きで依頼する場合に発生。 ・税理士:100,000円~200,000円 ・司法書士:10,000円~30,000円 (いずれも依頼した場合のみ発生) |

不動産購入にかかる諸費用は新築で3%~5%、中古で6%~10%と言われています。

売却時同様に、必要でないものもありますので、それぞれチェックしてから住み替えを検討するようにしましょう。

住み替えの不動産会社選びは「サテイエ」

住み替えで最も重要なのは、不動産会社選びです。

自分に合った不動産会社を選ぶことで、スムーズに住み替えが行えるようになるだけでなく、金額面でも損することなく進められます。

そこでおすすめなのが、一括査定サイトの「サテイエ」です。

サテイエでは、自分の地域や物件タイプ、築年数などに合った不動産会社を最大6社まで同時に見つけることができます。

その中から自分に合った担当者を見つけることで、住み替えがスムーズに進められるようになるでしょう。

これから住み替えを検討している方は、ぜひ利用してみてください。

まとめ:タイミングを意識してお得に住み替えよう

この記事では、住み替えのタイミングについて解説しました。

住み替えのタイミングという点だけで見ると、自分の生活スタイルに合わせて住み替えたいタイミングで住み替えるのがベストと言えます。

基本的には、住宅ローン金利が高いタイミングと一時的に相場が上がっているタイミングを除けば、いつ住み替えをしても問題ないでしょう。

生活の変化に合わせて住み替えを行ってみてください。

なお、住み変えの不動産会社選びで悩んでしまった方は、「サテイエ」の利用をおすすめします。

無料で簡単に不動産会社を見つけられますので、ぜひ検討してみてください。

関連記事

-

家を売る代表的な理由を紹介|理由を伝える際の注意点やコツも解説

2023.03.26

-

不動産売却に必要な期間について解説|売却期間を短縮するコツも紹介

2023.04.24

-

不動産売却にかかる費用は?節税方法や損しないための注意点を解説!

2022.12.15

-

住み替えタイミングの理想的な決め方|失敗しない時期や注意点を解説

2023.07.26

-

不動産売却の司法書士の費用相場は?必要書類についても解説

2022.12.25

-

家を売るには?基礎知識や必要な準備・後悔しないポイントを解説|高く売却する...

2023.02.25

-

お金がないときに家を売る方法を解説|費用や高く売るコツも紹介

2023.03.26

-

不動産売却によって住民税が上がる仕組みを解説|計算方法や翌年の納付時期も紹...

2023.05.23