2023.06.26

不動産売却後も住み続けるリースバックとは?仕組みや注意点を解説

「不動産売却後もその家に住み続けたい」

「一時的に資金が欲しいけど家は失いたくない…。」

このようにお悩みではありませんか?

そんな時に便利なのがリースバックと呼ばれる方法です。

リースバックを利用することで、不動産売却後もその家に住み続けることが可能になります。

この記事では、そんなリースバックがどういう仕組みなのか、デメリットや注意点があるのかなどを詳しくまとめました。

不動産売却を検討している方は、ひとつの選択肢として参考にしてみてください。

目次

不動産売却後も住み続ける「リースバック」とは

まずはじめに、「そもそもリースバックってどういったサービスなの?」という方向けに、リースバックの仕組みについて解説します。

リースバックとは「セールスアンドリースバック」の略称言葉で、「資産価値のある物品を売却し、その会社からレンタルする」という金融取引のことです。

一般的には、以下のようなケースで利用されます。

- まとまったお金が必要だが、引っ越しの手続きはしたくない

- 一時的に売却するが、いつかはその家を買い戻したい人

- 老後の資金を考えて、お金を確保しておきたい

- 住宅ローンの返済が厳しくなってしまった

不動産の売却を行うと、その後は期限を決めて立ち退きしなければなりません。

リースバックを活用することで、不動産を売却した後も、その家を賃貸として契約して住み続けられるようになります。

また、リースバックをすることで将来的にその不動産を買い戻すことも可能です。

もちろん必ず買い戻す必要はないため、自分の資産状況に合わせて買い戻すかどうかを決められます。

ここまで見ると非常に便利で有用そうなリースバックですが、メリットの他にもさまざまなデメリットがあります。

ここからは、リースバックの手順やメリット・デメリットについて詳しくみていきましょう。

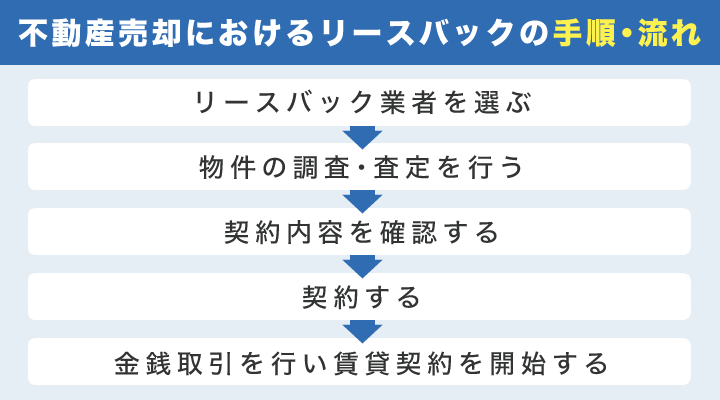

不動産売却におけるリースバックの手順・流れ

不動産売却におけるリースバックは、以下の流れで行われます。

| 手順 | 簡単な内容 |

|---|---|

| リースバック業者を選ぶ | リースバック業者にも大きな差がある。 仮査定を複数社で行いベストな業者を見つける。 |

| 物件の調査・査定を行う | 通常の不動産売却と同じような調査・査定を行う。 この段階で物件の買い取り額や家賃が決定される。 |

| 契約内容を確認する | 提示された契約内容を確認する。 状況によっては金額交渉もできるため、そういった点も踏まえて確認しておくとOK。 |

| 契約する | 契約内容に問題が無ければ契約する。 一般的には、売買契約と賃貸契約の2つを同時に契約する。 |

| 金銭取引を行い賃貸契約を開始する | 契約が終わるとすぐに賃貸として住み始められる。 |

それぞれの手順について簡単にみていきましょう。

手順1:リースバック業者を選ぶ

リースバックで最初にやるべきことは、しっかりとした業者を選ぶことです。

リースバック業者と言っても、実際に取引の相手になる対象は多岐に渡ります。

もちろん不動産会社がサービスの一環としてリースバックをしていることもあれば、リースバック専用の業者、上場企業、個人の投資家などさまざまです。

そのため、まずは自分に合ったリースバック業者を見つけましょう。

リースバック業者探しで注意したいのが以下の4点です。

- 得意のエリアや物件タイプに合っているか

- 買取額や家賃などの金銭面

- 賃貸の期間や買戻しの条件

- リースバック業者としての実績

仮査定などを通して、この4点は必ず確認してください。

特に金銭面や賃貸・買戻しの条件は非常に重要になるため、自分の希望に沿っているかどうかを確認してから申し込むようにしましょう。

なお、リースバックを実施している不動産会社探しにおすすめなのが一括査定サイトの「サテイエ」です。

エリアや物件タイプに合った不動産会社を見つけられるため、リースバック業者選びのひとつの選択肢として活用してみてください。

手順2:物件の調査・査定を行う

リースバック業者が決定すると、次に細かな物件の調査や査定が行われます。

築年数や間取りといった基本的な部分から、境界線の確認や図面との照合など細かな部分まで調査を行うため、1週間ほど期間が必要です。

物件の瑕疵などがある場合は、この段階で業者に伝えるようにしましょう。

そして、この段階で物件の買取価格や家賃などの金銭面が決定されます。

決定した金額は契約書に記載されて通知されますので、自分の希望に沿った金額になっているかどうかを確認してください。

手順3:契約内容を確認する

調査が終わると、契約内容が記載された契約書が送られてきます。

契約書に記載された内容をしっかりと確認してから、契約するかどうかを決定してください。

もちろん、「相場よりも安くない?」「思っていた金額と違った…。」というような場合は、断ることも可能です。

そういった場合は、再度リースバック業者を探して、自分の希望に沿った契約をしてくれる会社を見つけましょう。

なお、リースバック業者によっては提示された金額を交渉できる場合もあります。

納得できない場合は、一度希望する金額を相談してみると良いかもしれません。

手順4:契約する

契約書の内容に問題がない場合は、契約の手続きに進みます。

基本的には契約の意思を確認してから契約の日程調整を行い、決定された日程で改めて契約の手続きをします。

ここで結ばれる契約が、売買契約と賃貸契約です。

業者や場合によっては、再売買の契約を結ぶ場合もありますので、買戻しを予定している方はその点も確認しておきましょう。

手順5:金銭取引を行い賃貸契約を開始する

契約が完了した時点で不動産の所有権が移動し、賃貸としての生活が始まります。

賃貸として生活を始めるとすぐに家賃が発生しますので、払い忘れのないように注意しましょう。

なお、家賃の滞納などが起きると立ち退きを強制されることもあります。

デメリットの部分でも紹介しますが、不動産の所有権は自分ではなくなっていますので、その点は間違わないように注意してください。

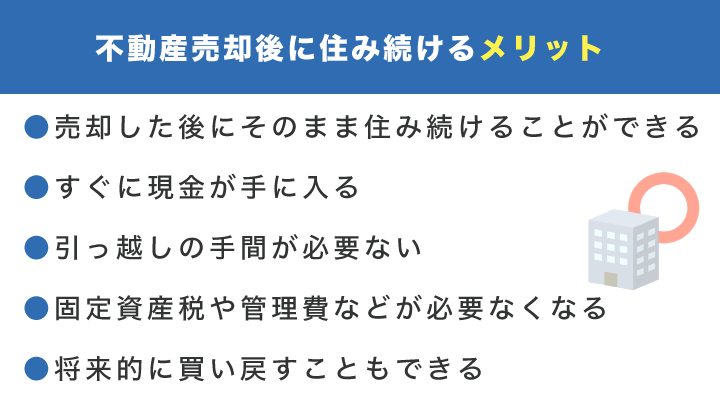

不動産売却後に住み続けるメリット

ここからは不動産売却後も住み続けるリースバックのメリットとデメリットについてです。

まずはメリットの部分から見ていきましょう。

- 売却した後にそのまま住み続けることができる

- すぐに現金が手に入る

- 引っ越しの手間が必要ない

- 固定資産税や管理などが必要なくなる

- 将来的に買い戻すこともできる

それぞれの内容について解説します。

売却した後にそのまま住み続けることができる

リースバック最大のメリットは、売却後にそのまま住み続けることができる点です。

当然と言えば当然ですが、普通は売却後にその家に住むことはできません。

不動産売却をする前、もしくは後に新しい家(仮住まいなど)を見つけて、その家に引っ越しする必要があります。

その点リースバックは、そういった手続きなしで同じ家に住めるため、次に住む家の心配をする必要がありません。

住んでいる家に愛着がある人や、子供が居て環境を変えたくないというような人には、ぴったりのサービスと言えるでしょう。

すぐに現金が手に入る

すぐに豊富な現金が手に入るのもメリットと言えます。

通常、仲介手続きで不動産を売却した場合は、売り出しから契約完了までに3ヶ月~6ヶ月ほどの期間が必要です。

その点、リースバックは2週間~1ヶ月ほどで契約が完了し現金が手に入ります。

手に入った現金は使用用途も限られていないため、自分の好きなように使うことが可能です。

「緊急で現金が必要になった。」「できるだけ早く資金を調達したい!」という方に、ぴったりのサービスになります。

引っ越しの手間が必要ない

最初のメリットとも少し被りますが、リースバックを行うことで引っ越しの必要がなくなります。

家族住まいで引っ越しをしようと思うと、膨大の手間と費用が必要です。

新しい家を探すところから、子供がいる場合は転校の手続き、保険や住所といった個人の手続きなど、数え始めるとキリがありません。

そういった手間を全て省けるのは、大きなメリットと言えるでしょう。

固定資産税や管理費などが必要なくなる

リースバックをすることで、不動産を所有することによる固定資産税や管理費なども不要になります。

たとえば固定資産税に関しては、一軒家で毎年15万円前後かかるのが一般的なので、仮に10年間所有しているとすると固定資産税だけで150万円ほど必要です。

リースバックは不動産の所有権を引き渡すことになるため、こういった税金がかからなくなります。

将来的に買い戻すこともできる

リースバッグで手放した不動産は将来的に買い戻すことが可能です。

ただし、優先的に購入することができるかどうかは、売買契約の内容により異なります。

そのため、将来的に買い戻しを検討している方は、売買契約時に買い戻しについてどういう仕組みになっているかを必ず確認しておきましょう。

ただし、費用は売却時の2~3割増しになるため注意してください。

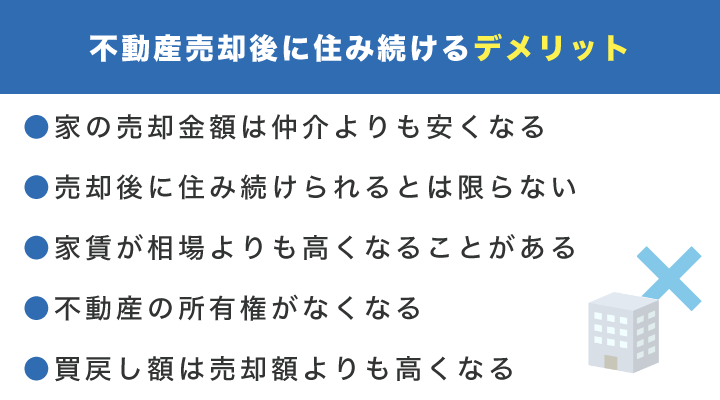

不動産売却後に住み続けるデメリット

続いて、リースバッグのデメリットについてです。

メリットが豊富にあるリースバックですが、実はデメリットも多くあります。

- 家の売却金額は仲介よりも安くなる

- 売却後に住み続けられるとは限らない

- 家賃が相場よりも高くなることがある

- 不動産の所有権がなくなる

- 買い戻し額は売却額よりも高くなる

それぞれの内容についてみていきましょう。

家の売却金額は仲介よりも安くなる

リースバックでの不動産売却は、仲介で行われる売却額と比較して低くなる傾向にあります。

物件の状態にもよりますが、仲介売買の7割~8割ほどが相場です。

仮に3,000万円で売却できるとすると損失額が600万円~900万円になりますので、かなり大きな損失になってしまいます。

ローンが残っている場合は、ローン返済にも影響する可能性がありますので、しっかりと確認してから申し込むようにしましょう。

売却後に住み続けられるとは限らない

売却後に賃貸として借りることができるリースバックですが、契約後にずっと住み続けられるという保証はありません。

当然ですが、リースバックした不動産は通常の賃貸と同じ扱いになります。

場合によっては買取した不動産会社の事情で立ち退きを要求されてしまったり、更新できない定期借家契約になっていたりする可能性もゼロではありません。

不安な方は、定期借家契約でなく普通借家契約で契約できるリースバック会社を選ぶようにしましょう。

家賃が相場よりも高くなることがある

売却後に賃貸として借りる不動産の家賃は、売却額の5%~12%/年で設定されるのが一般的です。

この金額が地域の相場に近い金額になることもありますが、場合によっては相場を大きく超える金額になることもあります。

そもそもリースバック後の家賃は、周辺相場ではなくリースバック業者の利回りを考慮して設定されることが多いです。

そのため、多少高くなる可能性があるという点は注意しましょう。

不動産の所有権がなくなる

すでに記載しましたが、リースバックを行うと不動産の所有権が業者に移ります。

そのため、家賃の滞納や近隣住民への迷惑行為などが起きてしまうと、すぐに追い出されてしまうことも珍しくありません。

リフォームやリノベーションを行うのも管理会社の許可が必要になったりと、好きなように不動産を利用できなくなるという点は事前に把握しておきましょう。

買い戻し額は売却額よりも高くなる

リースバックを利用することで、将来的に不動産を買い戻すことができます。

しかし、売却額と同額で買い戻しができるわけではなく、基本的には売却額の1割~2割増しの金額になることがほとんどです。

また、マンション自体の相場が高くなっている場合は、さらに値段が上がる可能性もあります。

リースバックした不動産を買い戻すことで、金銭面では損する可能性が高いという点はあからじめ把握しておきましょう。

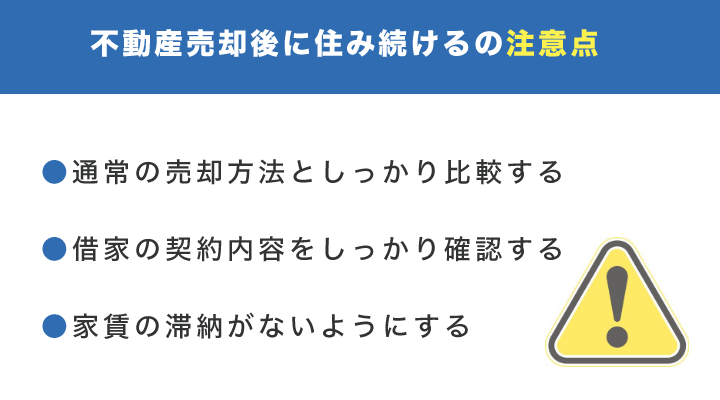

不動産売却後に住み続ける場合の注意点

ここまで紹介した通り、リースバックにはメリット・デメリットがそれぞれ多く存在します。

ここでは、そういった点を踏まえた上でリースバックを使う際の注意点についてまとめました。

- 通常の売却方法としっかり比較する

- 借家の家賃内容をしっかり確認する

- 家賃の滞納がないようにする

それぞれの方法についてみていきましょう。

通常の売却方法としっかり比較する

リースバックを利用する前に、通常の売却方法と比較して本当にお得かどうかを確認してください。

「売却後もそのまま賃貸として借りられる」と聞くと便利なものに思えますが、実際に金額面を比べてみると損してしまう可能性も高いです。

金額面で特にチェックしたいのが以下の4点になります。

- 仲介売買での売却額との金額差

- 賃貸として借りる場合の家賃相場との金額差

- 買い戻しする際の売却額との金額差

- 固定資産税などの税金

これらの項目をチェックした上で、本当にお得かどうかを比べましょう。

金銭面で大きく損失が生まれる場合は、通常通り「売却⇒普通の賃貸」という手順を踏んだ方がお得になる可能性が高いです。

しっかり金銭面を確認してから、リースバックを活用するようにしましょう。

なお、通常通りの売却をする場合は不動産一括査定サイト「サテイエ」の利用がおすすめです。

売却で使える不動産会社に加えて、賃貸についても相談に乗って貰えるため、ぜひ利用してみてください。

借家の契約内容をしっかり確認する

リースバックで不動産を借りる場合は、賃貸契約内容もしっかり確認しましょう。

特に注意したいのが、「定期借家」か「普通借家」のどちらかという点です。

定期借家契約の場合は、契約期間満了後に再度契約できるとは限りません。

場合によっては、再契約はなしで次の賃貸契約者を探すというパターンもありますので、必ず確認しておく必要があります。

不安な方は、普通借家契約で契約できるリースバック業者を探しましょう。

普通借家契約であれば強制的に退去させるということはほとんどないため、安心して契約できるでしょう。

家賃の滞納がないようにする

リースバックを活用する際は、家賃の滞納に注意しましょう。

デメリットの項目でも解説しましたが、家賃の滞納が起きてしまうと強制的に追い出されてしまう可能性もあります。

そもそもリースバックは家賃を支払える前提で契約されているため、通常の家賃滞納と比較しても厳しく判断される可能性が高いです。

どうしても心配な場合は、契約時に家賃の交渉をするのも一つの方法になります。

交渉に応じてもらえる業者もあるため、不安がある方はしっかりと相談してからリースバックを利用すると良いでしょう。

リースバックとリバースモーゲージとの違い

最後にリースバックと似た内容で使われる「リバースモーゲージ」についてです。

リバースモーゲージは、不動産を担保に預けて金融機関からお金を融資してもらう方法になります。

リースバックとの違いをまとめると以下の通りです。

| リースバック | リバースモーゲージ | |

|---|---|---|

| 対象者 | 個人・法人 | 個人 |

| 年齢制限 | なし | あり |

| 不動産の所有権 | 買取業者 | 本人 |

| 住宅ローン | ローン有でも利用可 | ローン有は利用不可 |

| 資金の使い道 | 制限なし | 制限あり |

| 家族の同居 | 可能 | 配偶者のみ |

| 契約終了後 | 買い戻し可能 | 売却 |

リバースモーゲージは一時的に借り入れしたお金を、契約終了後もしくは契約者死亡時に不動産を売却することで精算します。

死亡時に精算されるという仕組み上、高齢者の利用者がメインです。

また、融資される資金には利用制限(老人ホームや入院代金など)があるため、自分が好きなように使えるわけではありません。

そのため、誰にでもおすすめできる方法ではないです。

リースバックと同じく金銭的に損する可能性が高い方法ですので、しっかりと比較してから検討するのがベストでしょう。

不動産の一括査定はサテイエがおすすめ

「リースバックはイマイチかも…。」と考えた方は、通常通り不動産会社を仲介した売却方法をおすすめします。

不動産会社を仲介した売却する場合は、不動産会社選びが非常に重要です。

一括査定サイト「サテイエ」では、物件タイプやエリアに合った最適な不動産会社を最大5社まで紹介できます。

あなたにぴったりの不動産会社が見つかりますので、ぜひ利用してみてください。

まとめ:不動産売却後に住み続けるならリースバックを活用しよう

この記事では、不動産売却後に住み続けるリースバックについて解説しました。

「売却後もそのまま住み続けられる」と聞くと非常に便利な気がしますが、実際はデメリット部分も多くあります。

特に金銭面で見ると損失の方が大きくなる可能性が高いため、金銭面でリースバックを検討している方は、通常の売却と比較した上で利用しましょう。

なお、通常の不動産売却をする場合は一括査定サイト「サテイエ」の利用をおすすめします。

自分にぴったりの不動産会社を最大5社まで紹介できますので、不動産会社選びの参考にしてみてください。

関連記事

-

不動産売却に必要な期間について解説|売却期間を短縮するコツも紹介

2023.04.24

-

不動産査定の方法は主に3種類!計算式や査定項目・注意点などを解説

2023.02.25

-

不動産売却の司法書士の費用相場は?必要書類についても解説

2022.12.25

-

老後の住み替えを成功させるポイントとは?後悔・失敗しないタイミングや注意点...

2023.07.26

-

不動産売却時に注意したい11のポイント|実際のトラブルも交えて紹介

2022.12.15

-

家を売る手順を紹介|必要書類や高く売るコツも解説

2023.02.25

-

家を売る代表的な理由を紹介|理由を伝える際の注意点やコツも解説

2023.03.26

-

不動産売却にかかる税金対策法を解説|特例を利用してお得に売却しよう

2023.03.28